|

| 草甘膦和草铵膦发展历程及增长趋势 |

| 来源:前沿除草剂应用及耐抗性杂草防治 2021-8-6 9:42:00 |

| 全球除草剂市场总体发展情况及预测 1.1 全球除草剂市场发展情况 除草剂是指使杂草彻底或选择性地发生枯死的药剂,也指消灭或抑制植物生长的一类物质。在过去60多年间,除草剂所占全球农药市场的比重呈现先升后稳的态势,1960年除草剂占全球农药市场比重仅为20%左右,到1970年上升到35%,1980年超过杀虫剂跃居首位,上升到41%,并在此后的多年一直稳占鳌头,2000年全球除草剂销售额达到141.1亿美元,占农药市场比重达50.8%,稳居半壁江山。 2015年之前,全球除草剂市场处于增长趋势明显阶段。转基因作物大量推广、种植,以及草甘膦大量使用,由于各种因素交织影响,2016―2020年全球除草剂比重约为40%略有小幅减少,但其市场规模仍超过240亿美元,预测到2025年全球除草剂市场可达265亿美元,这期间除草剂市场处于恢复性增长阶段。

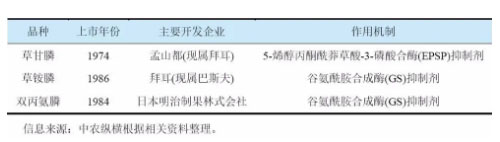

在选择性和灭生性除草剂呈现竞合态势以及草甘膦的市场竞争等多重作用下,各大公司对除草剂开发保持着谨慎的态度。2018―2020年,富美实、杜邦及日产化学等公司开发出一些新的选择性除草剂,如beflubutamid-M、dimesulfazet、tetflupyrolimet以及L-草铵膦等,基本兼具了高效、安全、广谱和使用低量等特性,可以说都是高活性、环境污染小、使用频次低的植保产品,符合除草剂市场的主流发展趋势。 氨基酸类除草剂主要品种和市场展望 2.1 氨基酸类除草剂主要品种和作用机制 氨基酸类除草剂通常都含有氨基和磷酸基团,故将此类除草剂称为氨基酸类除草剂。氨基酸类主要包括草甘膦(2009年起将草硫膦作为草甘膦的盐类,归于草甘膦统计)、草铵膦和双丙氨膦3个品种,也有将它们归为有机磷类别。1996年以来,由于抗除草剂转基因作物的崛起,使得氨基酸类除草剂市场飞速发展,成为23类除草剂之首。 按照除草剂对靶标酶的作用机制,除草剂可分为抑制氨基酸、脂肪酸、色素、叶酸等组分合成和代谢,以及干扰光合作用、抑制有氧代谢、抑制细胞壁的合成等类型。草甘膦属于5-烯醇丙酮酸莽草酸-3-磷酸合酶(EPSP合酶)的抑制剂,而草铵膦和双丙氨膦属于谷氨酰胺合成酶(GS)的抑制剂。

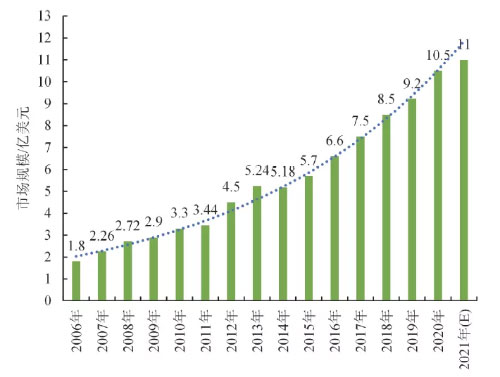

2.2 全球氨基酸类除草剂市场展望 2020年与2000年相比,全球氨基酸类除草剂市场规模增加了2.2倍,2015―2020年市场走势如“V”型,2020年达到67.15亿美元,并超越2015年。虽然近5年氨基酸类除草剂市场出现小幅度的回升,2016年以后草甘膦和草铵膦市场发展出现了分化,双丙氨膦和草甘膦市场基本稳定,未来氨基酸类除草剂市场增长的主要动力来自草铵膦,草铵膦市场有望获得成倍增长。

全球氨基酸类除草剂主要品种供求状况及市场影响因素分析 3.1 草甘膦供求状况和市场影响因素分析 3.1.1 草甘膦的发展历程 根据文献报道,1950年,瑞士科学家HenriMartin首次发现N-(膦酰基甲基)甘氨酸,但没有确定它的除草效用。1964年Stauffer化学公司将草甘膦作为化学螯合剂并且获得了专利,发现它能与钙、镁、锰、铜和锌结合并能去除矿物质。草甘膦具有的除草性能直到1971年才被人们发现,当时孟山都公司正在测试不同化合物潜在的软化水的性能,发现与草甘膦密切相关的2种化合物对多年生的杂草具有一定的除草性能,科学家JohnE. Franz随即对这2种分子的衍生物进行了合成,发现草甘膦是一种具有强效除草性的药剂,草甘膦逐渐出现在人们的视野中。1971年,总部在美国密苏里州圣路易斯的孟山都公司成功研制出了具有跨越时代意义的草甘膦类除草剂――农达(Roundup)。 由于草甘膦兼具高效广谱、低毒安全等特性,属于高性价比的农药品种,被广泛用于田间、坡地以及草坪等防除杂草。

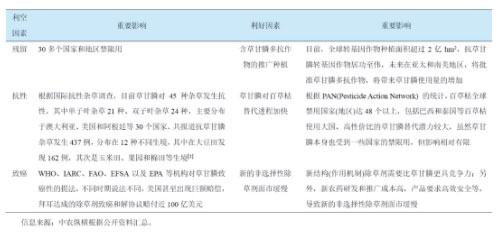

3.1.2 影响全球草甘膦市场发展的主要因素 2006年之前,全球草甘膦产能严重不足,2006年受飓风影响,孟山都公司(现属德国拜耳)10万t生产线停产,加剧了供需矛盾,2008―2009年全球草甘膦保持供应不足态势,价格一度推涨至10万元/t,高利润引发了中国草甘膦的投资热潮,短短几年产能增加近一倍,到2012年全球产能达到最高峰的110万t左右,之后草甘膦高产能、低开工率的态势一直维持到2016年。 我国草甘膦生产企业主要分布在沿江省份,四川产能占比为25%,江苏为18%、湖北为17%、浙江为15%、安徽为4.5%。无论作为农药企业还是沿江化工企业,近年都受到环保巡视影响,未来随着对沿江化工企业和农药企业监督检查力度的进一步加强,企业入园监管日趋严格,供应端约束将持续增强。 过去6年,中国草甘膦累计退出中小产能达到30多万t,退出产能工艺路线基本是甘氨酸法。从全球看,草甘膦产业扭转了以甘氨酸法工艺路线为主导的产业结构,目前全球2种工艺的产能比较均衡,甘氨酸法和IDA法分别为47万t和57万t。 照《关于开展草甘膦(双甘膦)生产企业环保核查工作的通知》(环办〔2013〕57号)要求,经历2015年以来的4轮高压环保核查、督察以及安全检查,我国草甘膦产业开启了高质量发展之路。管理部门打出了一系列组合拳,包括推出氯乙酸+有机硅循环绿色工艺、鼓励企业并购重组、化工企业退出长江一公里行动、全国化工企业退城入园和排放总量控制等多重政策和办法,全国草甘膦产业集中度快速提高,政策效益明显。 2020年,我国草甘膦2种工艺(甘氨酸为47万t、IDA法为20万t)合计产能67万t(表3)。过去近6年,我国草甘膦产能减少了30多万t,多家环保不达标的中小生产企业已关停或购并,草甘膦生产企业已缩减至10家左右。 3.2 影响全球草甘膦市场发展的主要因素 草甘膦问世近50年来,市场经久不衰,近10多年来,草甘膦市场受禁限用、抗性、致癌等不利因素影响,同时也受草甘膦抗性作物种植推广、百草枯替代和新的非选择性除草剂面市缓慢等利好因素影响,整体市场表现相对稳定。草甘膦市场本质是错综复杂的利益关系,是高度产业化的农业跟生态农业之间的博弈,未来主要影响因素比较均衡,也存在阶段性失衡,进而影响市场,预计到2025年,全球草甘膦总体市场仍维持稳定态势。

草铵膦供求状况与工艺技术发展 4.1 草甘膦供求状况和市场影响因素分析 草铵膦具有除草活性高、除草谱广及环境相容性好的特点,非常适合发展除草剂抗性基因,草铵膦抗性基因已经导入水稻、小麦、玉米、甜菜、烟草、大豆、棉花、马铃薯、番茄、油菜、甘蔗等20多种作物中,近年来已在美洲、亚洲、欧洲、澳洲等地区的农业大国推广种植这些转基因作物。 目前,草铵膦已成为与百草枯、草甘膦并存的非选择性主流除草剂。草铵膦发挥除草活性的速度优于草甘膦,而且对农田中一年生甚至多年生的绝大多数杂草均有较好的防除效果,在杂草对草甘膦产生抗性的地区可作为草甘膦的替代产品使用。

4.2 草铵膦及L-草铵膦工艺技术发展状况 目前,全球草铵膦主要有3种产业化生产路线,分别为热裂解-ACA工艺、铝法-Strecker工艺、格式-Strecker工艺。这3 种工艺有相似的部分,但在成本、原料、损耗、反应机理、环保友好性和收率方面有较大区别。格式工艺具有较大的安全风险和环境风险,且成本较高,是国内主流工艺;热裂解-ACA 工艺比较先进,连续化程度高,“三废”排放、合成成本最低;铝法-Strecker工艺是从格式工艺向热裂解-ACA工艺发展的过渡工艺,较格式工艺有很大的改善。 综上所述,预计2021年全球草铵膦需求量接近50,000 t,远期随着新生代转基因的渗透、百草枯的禁用替代、复配制剂的增加和草铵膦价格下降,将增加不少于45,000 t的需求量,届时全球草铵膦使用量可达10万t左右(L-草铵膦以折半计算)。

|

|

|

| 相关阅读 |

| 农药:现组合销售趋势 |

| 北京农药检定所展开过期农药登记资料清理 |

| 河北农大筛选到对西花蓟马高效的金龟子绿僵菌菌株,田间防效超过乙基多杀菌素 |

|

| 首页 | 快讯 | 产品库 | 厂家库 | 图谱 | 种植技巧 |