|

| 原料价格松动,复合肥后市何去何从? |

| 来源:隆众资讯 2021-8-19 9:02:00 |

| 8月中旬复合肥市场表现相对平静,业内观望气氛浓郁。除去中高风险发运仍不通畅外,华东、华中区域以集中发运小麦肥为主,市场到货量约至40-50%。近期宏观政策面多有冲击,部分原料价格已然松动,化肥整体市场心态有所调整,接下来复合肥的运行状况如何? 部分原料价格松动 复合肥成本波动收窄

自2020年四季度开始随着原料价格的持续走高,复合肥成本也经历了几次明显的涨幅,尤其在2021年6-7月,以45%S(3*15)为例,6月初成本在2313元/吨,7月底成本上涨至3021元/吨,涨幅达到708元/吨。然而过高的涨幅引起了国家多部门重视,为维持农资商品价格稳定,保障国内农资供应,约谈了化肥重点企业,建议暂不安排化肥出口,履行社会责任等,那么对于化肥市场的监管出现了一定成效。

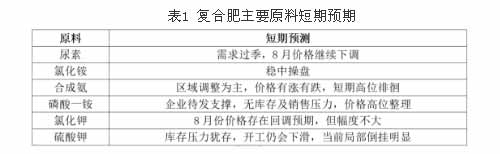

从主要原料的近期预测可以看到,尿素、氯化钾已然松动,小氮肥也是区域行情为主,当前较为坚挺的是磷酸一铵,但后期秋季肥过后市场需求缺口缩小,价格再涨乏力。因此综合看,可预见复合肥的成本波动自8月初开始已经放缓,中长线以陆续走低为主。在此影响下复合肥企业价格也多数维稳为主,市场整体波动不大。 今年开工低负荷运行 局部供应显示紧张

对比今年复合肥的月均装置开工率可以很明显的看出除去1-2月整体开工高于2020年外,3-8月份平均开工率整体低于去年水平。截止发稿今年年内复合肥平均装置开工率在38.04%,低于去年同期8.25%。尤其在第二季度表现明显,之前我们也有探讨过,无疑原料过高是主导因素,企业以销定产的方式居多,多阶段性往外放货。那么后期虽然在8-9月市场开工率将逐步提升,但由于多数企业原料储备量有限,整体制约了复合肥供应量,难免造成需求井喷时局部供应进展的情况出现。 价格成交灵活多样 整体趋势以稳为主 短期内市场需求面仍以小麦肥为主,磷肥价格的坚挺一定程度稳定了军心,加之备肥过半,考虑前期订单还在陆续兑现中,复合肥企业报价走软可能性不大,更多的是小单灵活商谈成交为主,不拘泥于一种形式。当前主要复合肥企业以兑现前期订单为主,出厂价格调整有明显放缓迹象。其中苏皖地区,停收、停报现象略明显;山东地区,企业多维持上月底价格,新单跟进不多;湖北地区,除个别低端价格跟涨外,高端调整有限,部分为兑现前期订单,继续停收、停报;河南、河北地区,除个别企业出台新价预收外,多数继续维持前期报盘。整体来看,截止至8月16日,参考国内部分出厂45%S(14:16:15/3*15)在3250-3450元/吨;45%CL(3*15)在3000-3200元/吨;45含量小麦肥在3100-3200元/吨。 目前复合肥市场受多因素综合影响,再现观望占主导局面,多地在等待有效消息面进一步引导,预计局部秋季肥补仓或推后。后期仍需重点关注原料走势、国内开工、物流运输等方面。 |

|

|

| 相关阅读 |

| 2019年钾肥市场并不乐观,供需不平衡导致市场压力增大 |

| 尿素:春运影响有限 市场平稳运行 |

| 防虫、驱虫、杀菌、增产,修复土壤一次搞定!【硅钛肥】能喝的有机肥 |

|

| 首页 | 快讯 | 产品库 | 厂家库 | 图谱 | 种植技巧 |