|

| 草甘膦制剂面临断货威胁,黄磷价格跳涨46%,只是刚刚开始?更多分析...... |

| 来源:农药市场信息新媒界 2021-9-17 9:45:00 |

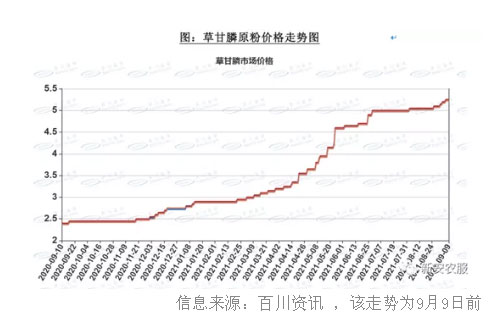

| 未草甘膦新增供应或十分有限,草甘膦价格或将持续维持高位…… 今年以来,在原材料成本推动、行业供需格局优化背景下,草甘膦价格持续上涨,从年初2.85万元/吨。到今年8月,草甘膦价格已涨至5.2万元/吨,9月10日更是急涨8000元/吨,报价6万元/吨,受环保政策影响,未来草甘膦新增供应或十分有限,草甘膦价格或将持续维持高位。 草甘膦原药短缺,制剂面临断货威胁 由于行情紧迫,草甘膦原药短缺,成本不断往上攀升,不少企业的草甘膦制剂已经停产了,这使得草甘膦制剂面临着断货的威胁。

草甘膦价格上涨的原因 市场需求旺盛:受国外疫情反复影响,农资需求逐步增加,另外全球粮食安全战略升级,农产品进入到景气周期,草甘膦需求持续向好。 环保政策趋严,供给端产能受限:海外产能受疫情影响开工下降、全球库存水平降低等因素在草甘膦的销售旺季出现供不应求的情况。同时,我国环保政策趋严,部分产能低下及技术落后的草甘膦生产企业持续关停并转,行业集中度进一步提升,而大型企业产能增加跟不上需求增长,带动草甘膦价格上涨。 宽松的货币政策等因素:全球宽松货币政策,导致大宗商品(农产品、石化原料)价格上涨,同时国内冬奥会的召开及美国飓风“艾达”影响造成的不确定性,对草甘膦价格高位有支撑作用。 短期来看,2020年新冠疫情爆发后,拜耳美国、巴西等地工厂开工多次出现不可抗力,在自给无法满足情况下其加大海外采购。国内方面,湖北地区生产供应受影响,2020年8月洪灾对乐山福华生产产生影响,且造成库存损失,2021年1月内蒙古某企业发生火灾,至当前时点开工率仅能保持在五成左右。 长期来看,2014-2020年由于草甘膦价格的长期低迷,边际上的供应持续退出,基本无新增投资,行业处于持续收缩状态;行业的整合并购,寡头特征进一步凸显。 展望未来,由于草甘膦的扩产受到环保政策制约,很难通过扩产扭转当前供应短缺格局。 这一波草甘膦行情的确有点猛,有货才是王道! 更多分析 据百川的报价,黄磷价格在9月14日上涨17%后,今天再次跳涨46%,最新报价60082元/吨。供给的收缩,叠加需求的大幅增长,是本次涨价的主因。

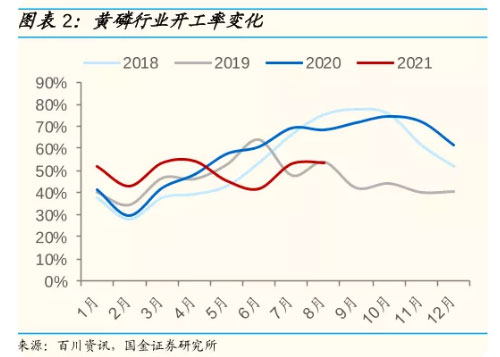

1. 能耗双控 在9月13日云南发改委印发的《云南省节能工作领导小组办公室关于坚决做好能耗双控有关工作的通知》中,明确提出: 加强黄磷行业生产管控,确保2021年9-12月份黄磷生产线月均产量不得超过2021年8月份产量的10%。 意味着削减的产量达到90%。而云南省的黄磷产量占全国的50%,全国45%的供给将会受到影响。 能耗双控实际上早有预兆,在之前的文章《工业硅涨价将会持续多久?| 见智研究所》中,就提示随着高耗能产业如电解铝、工业硅等产能的落地,叠加丰水期的延迟,云南省的用电开始变得紧张。如今丰水期即将进入尾声,对于高耗能产业的限制也是无可避免。 生产黄磷需要将电炉加热至1400-1500℃,因此电费占黄磷成本的50%左右,属于高耗能产业,被限制也属情理之中。 从下图来看,黄磷的产能利用率全年被压制,随着云南丰水期的结束,预计黄磷的供给紧张状况短期难以缓解。

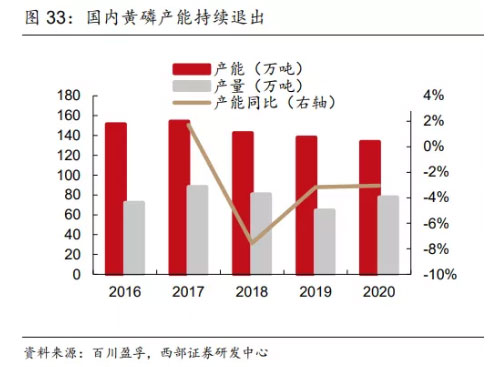

2. 污染防控 中国的磷矿石储量占比为4.5%,全球第二。但是磷矿的开采及下游应用伴随的是高污染,其中磷石膏是磷肥行业重要的为非产物,处理成本高、难度大,因此在2019年生态环境部印发《长江保护修复攻坚战行动计划》,开展“三磷”整治行动,不具备磷石膏处理能力,同时资金实力较弱的小企业逐步退出,行业竞争格局改善。 从下图来看,在经历2016年限制产量政策和2019年的“三磷”整治后,黄磷产能持续退出,连续3年负增长。

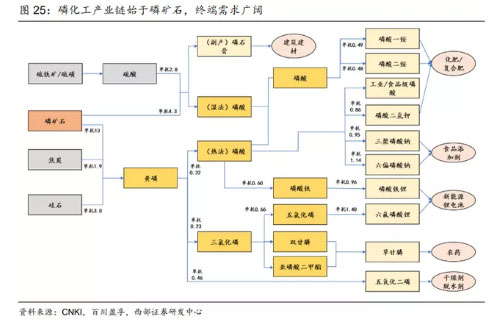

3. 需求旺盛 黄磷的终端需求十分广阔且稳定,包括化肥、食品添加剂、锂电池、农药等等。从下游分布来看,磷酸占56%、三氯化磷占25%、五氧化二磷占8%。本轮需求的主要推手是化肥和农药。

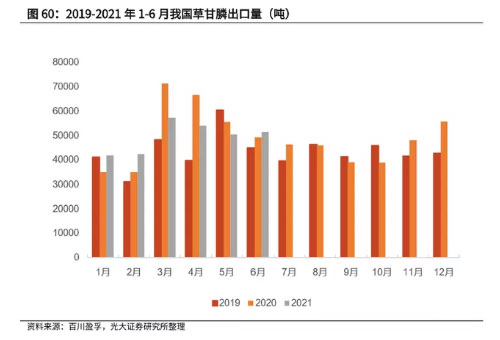

(1)油价中枢上行,支撑农产品价格 由于燃料乙醇和原油为替代关系,因此当油价上涨的时候,会推升燃料乙醇的替代效应。2020年3月美联储大放流动性推升全球通胀预期,直接推高布伦特原油期货价格,从而间接推升玉米期货价格。 (2)全球粮食安全问题被高度关切 疫情期间,海外粮食安全问题成为了隐患,刺激了包括巴西、阿根廷等在内的粮食生产大国的农资需求。2020年3月份以来,我国草甘膦出口量持续高增长。

|

|

|

| 相关阅读 |

| 关于咯菌腈混剂登记现状统计分析及推荐 |

| 22个农药登记常见问题及解答总结 |

| 7月杀虫剂产销量环比大幅下降 |

|

| 首页 | 快讯 | 产品库 | 厂家库 | 图谱 | 种植技巧 |