|

| 行情难预测!尿素供需博弈,压力后移 |

| 来源:隆众资讯 2022-1-10 5:00:00 |

| 去年10月在国内化肥保供政策的导向下,出口暂时告一段落;进入11月后,预期停车的气头企业不断后延,最终部分企业在12月前后陆续停车,涉及面明显低于同期;加之晋城限产停车计划在2022年的一季度,因此整个四季度供应预期要明显高于同期。在供应充足的情况下,对于接下来的行情预期总带有偏空的观点,不过现阶段再回顾行情走势,却发现自11月中下旬开始,国内尿素行情整体是呈现阶段性上行的趋势,截止当前价格水平较11月中旬的低点涨幅超200元/吨。那么行情偏强背后的支撑点?供需情绪均存在。

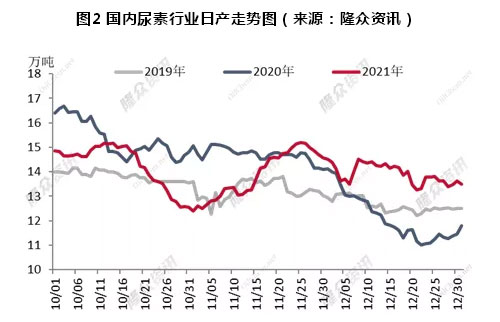

供应增加不明显? 按照之前的预期消息,四季度行业日产会明显高于同期,但事实来看,因为政策性的限产、短时的故障检修,国内尿素行业日产在四季度前半周期一直是低于同期水平,到了11月中旬开始才明显高于同期。按照隆众数据统计,2021年四季度平均日产14.02万吨,而同期水平是14.05万吨,按照数据来看,产量增加并不明显。只不过在出口减量和政策限产不及预期的前提下,给我们一个供应充足先入为主的观点。

需求推迟集中体现? 由于尿素价格的大起大落,进入四季度后农业储备和复合肥生产一直是进展缓慢。而随着时间推移,春节前的储备时间缩短,根据农业的季节特性、国家淡储的要求周期、价格相对坚挺(年内高点的对比参考)等等,下游阶段性的抄底采购,多方采购的同步轮番入市,一步步的推高了国内尿素行情高点。

供需博弈压力后移? 元旦过后的国内尿素行情,因为刚需的推动,价格再次登上一个高点,而此时部分地区的环保限产和疫情影响,供需双方处于博弈态势。目前距离春节不足一月,月内不仅有下游的择机采购储备,还要面临中旬过后部分停车气头企业的陆续复产,临近春节还会出现往年的下游工厂停工放假和运输的压力,另外还有夏储肥、出口零星消息的市场干扰。总体来看本月的供需博弈会更为复杂,而因此行情的波幅较前几轮而言,有收窄的迹象,那么由此来看,供应充足的压力多半会后延到了2月份,而因为一些政策不明的消息,可能也会在二季度有所体现。 |

|

|

| 相关阅读 |

| IFA:2011年全球化肥需求将创新高 |

| 二铵价格短期内高位盘整,备货风险较大 |

| 钾肥进入传统淡季,市场成交量波澜不惊 |

|

| 首页 | 快讯 | 产品库 | 厂家库 | 图谱 | 种植技巧 |